MG BUILDING CONSULTING

« On ne vous accompagnera jamais aussi bien sur votre bâtiment »

MG BUILDING CONSULTING

« On ne vous accompagnera jamais aussi bien sur votre bâtiment »

Les taux de la Taxe sur la Valeur Ajoutée

TVA à 5,5%

L’article 9 de la loi de finances pour 2014 institue la TVA au taux de 5,5% pour les travaux d’amélioration de la performance énergétique des locaux à usage d’habitation achevés depuis plus de deux ans, pour les opérations pour lesquelles la taxe sur la valeur ajoutée est exigible à compter du 1er janvier 2014 (article 278-0 bis nouveau du CGI).

Travaux principalement éligibles à la TVA à 5,5% :

Sont visés par le taux de TVA de 5,5%, dans les locaux à usage d’habitation de plus de deux ans, les travaux portant sur la pose, l’installation et l’entretien des matériaux et équipements mentionnés au 1 de l’article 200 quater du CGI avec les critères de performance précisés par arrêté. Ces matériaux et équipements sont ceux visés pour le bénéfice du crédit d’impôt développement durable-CIDD- et précisés au point 2 ci-dessous.

Travaux induits également éligibles à la TVA à 5,5% :

Le taux réduit de TVA à 5,5% sur les travaux de rénovation énergétique s’applique également aux travaux induits, c’est-à-dire les travaux annexes indissociablement liés.

Les travaux induits répondraient à la définition retenue dans le cadre de l’éco-ptz avec quelques aménagements, le champ des mesures différant légèrement. Les travaux induits sont les travaux « indissociablement liés aux travaux d’économies d’énergie ». Ils visent uniquement les travaux indispensables consécutifs aux travaux d’efficacité énergétique proprement dits. De ce fait, ils ne visent ni les autres travaux de rénovation, ni les travaux d’ordre esthétique du type habillage d’un insert, pose de papiers peints...

De façon générale, ils relèvent donc de l’un des trois objectifs suivants :

— ils sont indispensables pour atteindre les performances intrinsèques des matériaux et équipements ;

— ou ils sont indispensables pour conserver les fonctionnalités initiales du bâtiment

— ou ils permettent de maintenir dans le temps les performances énergétiques des équipements ou matériaux mis en œuvre.

A titre indicatif, lien vers la brochure du ministère du développement durable sur les travaux induits dans le cadre de l’éco-ptz : http://www.developpement-durable.gouv.fr/IMG/Brochure_precision_travaux_induits.pdf

Une instruction fiscale devrait apporter des précisions (parution annoncée début 2014).

Attestation

La TVA à 5,5% étant réservé à certains travaux dans les logements de plus de deux ans, elle est soumise à la remise par le client avant la facturation d’une attestation. Les attestations TVA seront aménagées en conséquence, et la nature des travaux de rénovation énergétique réalisés devront y figurer.

Entrée en vigueur du taux de 5,5 %

Le taux de TVA de 5,5 % aux travaux d’amélioration de la qualité énergétique s’applique aux opérations pour lesquelles la TVA est exigible à compter du 1er janvier 2014.

La TVA est exigible pour ce type de prestations de services lors de l’encaissement des acomptes, du prix, de la rémunération ou, sur option du redevable, d’après les débits.

Le taux de TVA de 5,5 % s’applique en conséquence pour les travaux de rénovation énergétique, aux sommes encaissées ou sur option inscrites au débit du compte client à compter du 1er janvier 2014 qu’elles en constituent un acompte ou le solde de la prestation.

Dans le BOFIP publié le 2 janvier 2014, l’administration fiscale précise que sont sans incidence sur ces règles les dates d’acceptation du devis ou de réalisation de la prestation : elle interprète strictement la notion d’exigibilité au 1er janvier 2014.

Entrée en vigueur différée de la TVA à 10%

L’article 21 de la loi de finances rectificative pour 2013 aménage une entrée en vigueur différée du taux de 10% pour les autres travaux de rénovation du bâtiment.

Le taux de 7% de la TVA est maintenu pour les travaux de rénovation dans les logements de plus de deux ans sous réserve de pouvoir justifier des conditions cumulatives suivantes :

1° un devis DATE et ACCEPTE au plus tard le 31 décembre 2013 ;

2° un ACOMPTE D’AU MOINS 30% (TTC) encaissé avant le 1er janvier 2014 ;

3° UN SOLDE FACTURE AVANT LE 1er MARS 2014 ;

4° Et ce solde ENCAISSE AVANT LE 15 MARS 2014 ;

Pour satisfaire à ces conditions, il a été recommandé de veiller à la signature du client sur les devis, à encaisser en banque les acomptes d’au moins 30% mentionnés sur les devis AVANT le 1er janvier 2014. Les entreprises devront veiller à bien facturer les travaux achevés POUR LE 28 FEVRIER 2014 au plus tard et les clients devront régler dans un délai rapide pour encaissement avant le 15 mars 2014 pour que le taux de 7 % puisse être maintenu.

Cette mesure vise également le contrat ou le marché public ou privé qui remplit les mêmes conditions.

Si les conditions ne sont pas remplies, par exemple quant au paiement du solde avant le 15 mars 2014, le professionnel sera tenu de régulariser la TVA au taux de 10 %, mais le premier acompte encaissé avant le 1er janvier 2014 restera au taux de 7 %.

Pour les avenants signés après le 31 décembre 2013, le taux de 10 % s’applique si les travaux font l’objet d’un paiement à compter du 1er janvier 2014 même si l’avenant se rapporte à un contrat signé avant le 1er janvier 2014.

Pour les marchés à tranches conditionnelles, le taux de 10 % s’applique aux tranches conditionnelles qui font l’objet d’une confirmation à compter du 1er janvier 2014 même si le marché a été conclu avant le 1er janvier 2014.

Récapitulatif

Les changements de taux prévus en 2014 de 10% et 20% s’appliquent aux opérations dont le fait générateur (achèvement des travaux) intervient à compter du 1er janvier 2014. Toutefois, le changement de taux ne s’applique pas aux encaissements dont la TVA est exigible avant le 1er janvier 2014 (article 68 de la loi n°2012-1510 du 29/12/2012).

— Travaux achevés en 2013 : taux de TVA de 7% ou de 19,6%, quelles que soient les dates de factures et d’encaissement ;

La baisse de taux de 7 % à 5,5 % entre en vigueur dès lors que la TVA est exigible à compter du 1er janvier 2014.

— Travaux de rénovation énergétique (portant sur matériaux et équipements visés par le CIDD et les travaux induits) dans des logements de plus de deux ans : TVA de 5,5% dès lors que la TVA est exigible à compter du 1er janvier 2014 (exigibilité : encaissement ou débit sur option) ;

Entrée en vigueur différée :

— Autres marchés de travaux de rénovation des logements de plus de deux ans conclus en 2013 avec un devis signé et un acompte TTC d’au moins 30% encaissé au plus tard le 31 décembre 2013, un solde facturé avant le 1er mars 2014 et encaissé avant le 15 mars 2014 : TVA à 7% ;

Pour les autres cas :

— Autres opérations de rénovation dans les logements de plus deux ans achevés à compter du 1er janvier 2014 : 10% sauf montants encaissés avant le 1er janvier 2014 restant à 7%. Quelques exemples :

· devis signé en 2013 avec acompte de 15% encaissé au 1er décembre 2013 : acompte = 7%, solde encaissé en 2014 = 10% ;

· devis signé en 2013 avec acompte de 30% qui n’a pas été encaissé pour le 31 décembre 2013 : toutes sommes encaissées en 2014 = 10% ;

· devis signé en 2013, acompte encaissé de 30% avant le 1er janvier 2014 et travaux achevés en mai 2014 : acompte = 7%, solde en 2014 = 10%.

Passage de 19,6 % à 20 % :

— Travaux ne bénéficiant pas du taux réduit ni du taux intermédiaire : 20% sauf montants encaissés avant le 1er janvier 2014 restant à 19,6% ;

— Exceptions pour les ventes d’immeubles à construire (ventes à terme et ventes en l’état futur d’achèvement ou Vefa) et pour les contrats de construction de maisons individuelles régis par le chapitre Ier du titre III du livre II du Code de la construction et de l’habitation. Si le contrat préliminaire ou le contrat de construction a été enregistré chez un notaire ou auprès d’un service des impôts avant le 29 décembre 2012 = 19,6% (LFR pour 2012).

Conséquences des changements de taux sur les obligations

Obligations déclaratives

Entreprises au réel normal ou ayant opté pour le « mini-réel »

Les entreprises relevant du régime du réel normal ou du régime simplifié d’imposition ayant opté pour les modalités déclaratives du réel normal (« mini-réel ») doivent tenir compte des modifications de taux de TVA pour l’établissement des déclarations CA3 du mois de janvier 2014 ou du premier trimestre 2014.

Les formulaires 3310-CA3 ont été aménagés et les entreprises vont déclarer les opérations passibles du taux réduit sur la ligne 09, celles passibles du taux de 10 % sur la ligne 9B et celles passibles du taux de 20 % sur la ligne 08.

Entreprises placées sous le régime simplifié d’imposition (RSI)

Les entreprises placées sous le RSI déposent une déclaration annuelle n°3517SCA12/CA12E qui a été aménagée pour tenir compte des nouveaux taux.

Les opérations passibles du taux réduit sont déclarées sur la ligne 06, celles passibles du taux de 10 % sur la ligne 6C et celles passibles du taux de 20 % sur la ligne 5A.

Facturation

L’administration a apporté des précisions sur les facturations et conditions de mise en œuvre des taux de TVA de 5,5 %, 10 % et 20 % (BOFIP-BOI-TVA-LIQ-50 du 2 janvier 2014).

Facture rectificative

Pour les opérations initialement facturées avec les nouveaux taux mais dont le fait générateur ou l’exigibilité sont finalement intervenus avant le 1er janvier 2014, une facture rectificative devra être émise. Si une annulation ou une modification porte sur l’opération soumise aux anciens taux, la rectification doit être réalisée aux anciens taux (même si elle est réalisée après le 1er janvier 2014).

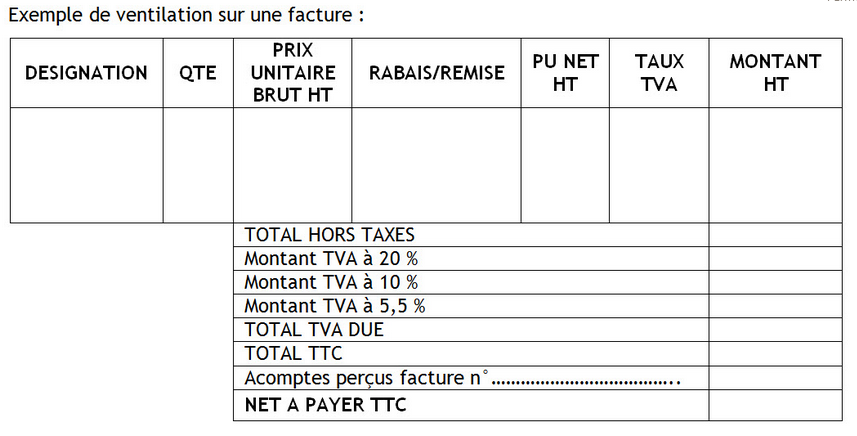

Ventilation par taux d’imposition

Pour les opérations relevant de plusieurs taux différents de TVA sur une seule facture globale et forfaitaire, l’entreprise doit ventiler les recettes correspondant à chaque taux « de manière simple et économiquement réaliste ».

A défaut de ventilation, le prix doit être soumis dans sa totalité au taux le plus élevé.

Exemple de ventilation sur une facture :

TVA sur les logements sociaux (article 29) et dans le secteur intermédiaire (article 73)

La loi de finances pour 2014 aménage le dispositif de la TVA afférent aux opérations de livraisons, construction et travaux dans les logements sociaux afin de leur faire bénéficier du taux réduit.

Application de la TVA à 5,5 %

A compter du 1er janvier 2014, le taux réduit de 5,5 % de la TVA s’applique aux opérations portant sur le logement social (à l’exception des travaux d’amélioration).

En revanche, les travaux qui concourent à la réalisation d’économies d’énergie, à l’amélioration de l’accessibilité aux personnes handicapées, à la mise aux normes des logements et des immeubles ou à la protection des populations et des locataires, ainsi que les travaux induits indissociablement liés sont éligibles à la TVA au taux réduit, dans le cadre de la livraison à soi-même par le bailleur social.

Livraisons de logements sociaux

Le bénéfice de la TVA à 5,5 % est étendu aux livraisons de logements locatifs aux organismes réalisant des opérations initialement prévues par l’Association Foncière Logement (AFL) sous réserve de la signature d’une convention, de situation des terrains et de ressources des ménages.

Livraison de logements dans le secteur intermédiaire

TVA à 10 %

La livraison de logements locatifs neufs dans le secteur intermédiaire à des investisseurs institutionnels et à des organismes de logement social dans le cadre d’opérations mixtes bénéficie du taux de 10 %, sous réserve de zonage des constructions (zones A bis, A ou B1) et de plafonds de loyers et de ressources des locataires.

1.3.2. Exonération de taxe foncière

L’article 73 institue une exonération de taxe foncière sur les propriétés bâties en faveur des logements locatifs du secteur intermédiaire dont la livraison bénéficie du taux de TVA de 10 %. Cette exonération est prévue pour vingt ans. Elle cesse de s’appliquer en cas de remise en cause du taux de TVA de 10 %.

Autoliquidation de la TVA en cas de sous-traitance au 1er janvier 2014

Pour les contrats de sous-traitance des marchés du bâtiment conclus à compter du 1er janvier 2014, l’autoliquidation de la TVA devient la règle (article 25 de la loi de finances pour 2014 qui créé un article 283, 2 nonies du CGI).

Le sous-traitant ne facture plus la TVA à son donneur d’ordre (entreprise principale) mais celui-ci procède à une autoliquidation de la taxe lors du dépôt de sa déclaration de TVA.

Sont concernés les contrats de sous-traitance conclus à compter du 1er janvier 2014 (date du contrat de sous-traitance, quelle que soit la date du marché principal). Sont visés les travaux de construction, y compris ceux de réparation, de nettoyage, d’entretien, de transformation et de démolition effectués en relation avec un bien immobilier.

Le sous-traitant facture hors TVA et mentionne sur les factures « Autoliquidation de la TVA » et l’entreprise principale autoliquide la TVA sur sa déclaration de TVA. Si le sous-traitant facture à tort la TVA pour les contrats conclus à compter du 1er janvier 2014, elle ne sera pas déductible pour le donneur d’ordre qui devra demander une facture rectificative au sous-traitant.

Exemple sur le mécanisme de l’autoliquidation :

Travaux de réfection d’un immeuble pour un maître d’ouvrage public conclu le 20 décembre 2013.

L’entreprise principale A sous-traite, en date du 6 janvier 2014, le lot couverture à l’entreprise B.

A et B sont assujetties à la TVA en France.

Facture établie par B : sans TVA, avec mention « Autoliquidation »

Déclaration de chiffre d’affaire de B : elle mentionne sur la ligne « autres opérations non imposables » le montant total hors taxes de l’opération.

Déclaration de chiffre d’affaires de A : elle mentionne sur la ligne « autres opérations imposables » le montant total hors taxes de la prestation.

Le maître de l’ouvrage public paie directement le sous-traitant agréé sur la base hors taxe (demande de paiement direct avec facture HT au nom de A), l’entrepreneur principal A autoliquide la TVA.

2/ Conséquences des changements de taux sur les obligations

Obligations déclaratives

Entreprises au réel normal ou ayant opté pour le « mini-réel »

Les entreprises relevant du régime du réel normal ou du régime simplifié d’imposition ayant opté pour les modalités déclaratives du réel normal (« mini-réel ») doivent tenir compte des modifications de taux de TVA pour l’établissement des déclarations CA3 du mois de janvier 2014 ou du premier trimestre 2014.

Les formulaires 3310-CA3 ont été aménagés et les entreprises vont déclarer les opérations passibles du taux réduit sur la ligne 09, celles passibles du taux de 10 % sur la ligne 9B et celles passibles du taux de 20 % sur la ligne 08.

Entreprises placées sous le régime simplifié d’imposition (RSI)

Les entreprises placées sous le RSI déposent une déclaration annuelle n°3517SCA12/CA12E qui a été aménagée pour tenir compte des nouveaux taux.

Les opérations passibles du taux réduit sont déclarées sur la ligne 06, celles passibles du taux de 10 % sur la ligne 6C et celles passibles du taux de 20 % sur la ligne 5A.

Facturation

L’administration a apporté des précisions sur les facturations et conditions de mise en œuvre des taux de TVA de 5,5 %, 10 % et 20 % (BOFIP-BOI-TVA-LIQ-50 du 2 janvier 2014).

Facture rectificative

Pour les opérations initialement facturées avec les nouveaux taux mais dont le fait générateur ou l’exigibilité sont finalement intervenus avant le 1er janvier 2014, une facture rectificative devra être émise. Si une annulation ou une modification porte sur l’opération soumise aux anciens taux, la rectification doit être réalisée aux anciens taux (même si elle est réalisée après le 1er janvier 2014).

Ventilation par taux d’imposition

Pour les opérations relevant de plusieurs taux différents de TVA sur une seule facture globale et forfaitaire, l’entreprise doit ventiler les recettes correspondant à chaque taux « de manière simple et économiquement réaliste ».

A défaut de ventilation, le prix doit être soumis dans sa totalité au taux le plus élevé.

(Source Le Moniteur.fr du 16 janvier 2014)